汽車零部件行業(yè)價(jià)值深度解析 從產(chǎn)業(yè)鏈視角看增長(zhǎng)機(jī)遇與挑戰(zhàn)

汽車零部件行業(yè)作為汽車工業(yè)的基礎(chǔ)支撐,其發(fā)展水平直接決定了整車的性能、質(zhì)量和競(jìng)爭(zhēng)力。在“新四化”(電動(dòng)化、智能化、網(wǎng)聯(lián)化、共享化)浪潮的推動(dòng)下,這一傳統(tǒng)行業(yè)正經(jīng)歷深刻的轉(zhuǎn)型升級(jí),展現(xiàn)出全新的價(jià)值邏輯與投資吸引力。

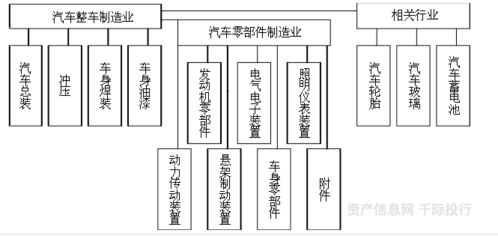

一、行業(yè)概況與市場(chǎng)空間

汽車零部件行業(yè)產(chǎn)業(yè)鏈長(zhǎng)、細(xì)分領(lǐng)域眾多,覆蓋發(fā)動(dòng)機(jī)系統(tǒng)、底盤系統(tǒng)、車身系統(tǒng)、電子電氣系統(tǒng)等。全球市場(chǎng)規(guī)模巨大,且隨著新能源汽車滲透率的快速提升,電動(dòng)驅(qū)動(dòng)系統(tǒng)、電池、電控、智能座艙、自動(dòng)駕駛傳感器等新興領(lǐng)域正成為增長(zhǎng)最快的賽道。中國(guó)作為全球最大的汽車產(chǎn)銷國(guó),本土零部件企業(yè)在成本控制、快速響應(yīng)和同步研發(fā)方面已形成獨(dú)特優(yōu)勢(shì),并逐步從“國(guó)產(chǎn)替代”走向“全球供應(yīng)”。

二、核心價(jià)值驅(qū)動(dòng)因素

- 技術(shù)變革創(chuàng)造結(jié)構(gòu)性機(jī)會(huì):電動(dòng)化催生了“三電”(電池、電機(jī)、電控)系統(tǒng)的全新供應(yīng)鏈,其價(jià)值量占比遠(yuǎn)超傳統(tǒng)燃油車動(dòng)力總成。智能化則帶動(dòng)了高精度傳感器、域控制器、軟件算法等需求的爆發(fā),技術(shù)壁壘和附加值顯著提升。

- 產(chǎn)業(yè)鏈安全與自主可控成為戰(zhàn)略重心:全球供應(yīng)鏈重塑和地緣政治因素,使得主機(jī)廠更加注重供應(yīng)鏈的韌性和安全性,具備核心技術(shù)、可實(shí)現(xiàn)進(jìn)口替代的優(yōu)質(zhì)本土供應(yīng)商迎來(lái)歷史性機(jī)遇。

- 全球平臺(tái)化與模塊化供應(yīng)趨勢(shì):領(lǐng)先的零部件企業(yè)通過(guò)提供系統(tǒng)化、模塊化的解決方案,與整車廠深度綁定,提升了客戶粘性和單車配套價(jià)值,規(guī)模效應(yīng)顯著。

三、競(jìng)爭(zhēng)格局與企業(yè)競(jìng)爭(zhēng)力分析

行業(yè)呈現(xiàn)分層競(jìng)爭(zhēng)格局。第一梯隊(duì)是全球巨頭(如博世、大陸、電裝),在核心技術(shù)、全球布局和系統(tǒng)集成能力上優(yōu)勢(shì)明顯。第二梯隊(duì)是正在崛起的中國(guó)龍頭(如寧德時(shí)代、德賽西威、華域汽車等),在細(xì)分領(lǐng)域已具備全球競(jìng)爭(zhēng)力。競(jìng)爭(zhēng)力構(gòu)建的關(guān)鍵在于:持續(xù)的研發(fā)投入以把握技術(shù)路線、深度的客戶綁定關(guān)系、精益的制造與成本控制能力,以及在全球范圍內(nèi)的交付與服務(wù)能力。

四、風(fēng)險(xiǎn)與挑戰(zhàn)

- 技術(shù)路線不確定性:固態(tài)電池、自動(dòng)駕駛技術(shù)路徑等仍在快速演進(jìn),存在投資風(fēng)險(xiǎn)。

- 價(jià)格與成本壓力:整車廠年降要求及原材料價(jià)格波動(dòng)持續(xù)擠壓利潤(rùn)空間。

- 供應(yīng)鏈管理復(fù)雜度提升:全球化運(yùn)營(yíng)面臨貿(mào)易壁壘、物流及地緣政治風(fēng)險(xiǎn)。

五、關(guān)聯(lián)延伸:家用電器零配件銷售的啟示

盡管分屬不同行業(yè),但家用電器零配件銷售與汽車零部件行業(yè)在商業(yè)模式上存在相通之處:

- 后市場(chǎng)價(jià)值:兩者都擁有龐大的存量市場(chǎng),售后維修、保養(yǎng)替換需求穩(wěn)定,是平滑周期波動(dòng)的重要業(yè)務(wù)。

- 品牌與渠道力:在零配件銷售中,品牌認(rèn)知度(如原廠件 vs 品牌件 vs 仿制品)和高效扁平的渠道網(wǎng)絡(luò)至關(guān)重要。

- 標(biāo)準(zhǔn)化與通用性:提高零部件的標(biāo)準(zhǔn)化程度和平臺(tái)通用性,是降低成本、提升效率的關(guān)鍵。家電行業(yè)的成熟經(jīng)驗(yàn),如供應(yīng)鏈整合、線上線下渠道融合、智能化配件升級(jí)等,對(duì)汽車零部件企業(yè),特別是面向獨(dú)立后市場(chǎng)的企業(yè),具有重要的借鑒意義。

六、投資展望與

汽車零部件行業(yè)的價(jià)值挖掘需要聚焦于“增量”與“存量”兩條主線。增量在于牢牢抓住電動(dòng)智能變革中價(jià)值量提升的細(xì)分賽道,尋找具備技術(shù)領(lǐng)先性和客戶卡位優(yōu)勢(shì)的“隱形冠軍”。存量則在于關(guān)注全球化布局深入、管理卓越、現(xiàn)金流穩(wěn)健的綜合性龍頭,以及在后市場(chǎng)領(lǐng)域模式創(chuàng)新的企業(yè)。行業(yè)分化將持續(xù)加劇,唯有創(chuàng)新強(qiáng)、效率高、客戶近的企業(yè)方能穿越周期,持續(xù)創(chuàng)造價(jià)值。對(duì)于投資者而言,深入理解產(chǎn)業(yè)鏈變遷的技術(shù)細(xì)節(jié)與商業(yè)邏輯,是進(jìn)行價(jià)值判斷的前提。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://m.beijiniao.cn/product/33.html

更新時(shí)間:2026-06-19 16:29:35